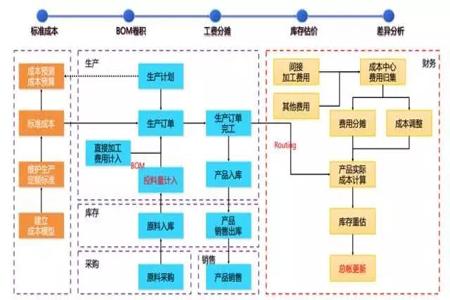

工廠企業成本管理中的三種常用成本計算方法

在現代企業管理中,成本管理是提升企業競爭力的核心環節之一。有效的成本計算方法不僅能夠幫助企業精確核算生產成本,還能為決策提供可靠的數據支持。本文將介紹工廠企業中三種常用的成本計算方法:分批成本法、分步成本法和作業成本法。

一、分批成本法

分批成本法適用于按批次或訂單組織生產的企業,如機械制造、家具加工等行業。該方法以生產批次為成本核算對象,將直接材料、直接人工和制造費用歸集到具體的生產批次中。其優點在于能夠準確反映每個訂單的實際成本,便于定價和利潤分析。例如,一家接到特殊定制訂單的機械廠,可以通過分批成本法精確計算該訂單的材料、工時及間接費用,從而合理報價并控制成本。

二、分步成本法

分步成本法主要應用于連續、大規模生產的企業,如化工、食品加工和紡織行業。這種方法將生產過程劃分為多個步驟,并在每個步驟歸集成本,最后通過加權平均或先進先出法計算單位產品成本。分步成本法的優勢在于簡化了成本核算流程,特別適合產品相似、生產流程標準化的企業。例如,一家煉油廠可以按蒸餾、裂解、精制等步驟分別計算成本,從而監控各環節效率并優化資源分配。

三、作業成本法

作業成本法是一種更精細的成本管理方法,它通過識別和分配各項作業活動所消耗的資源來計算產品成本。這種方法特別適用于間接費用較高、產品多樣化的企業,如電子制造或汽車組裝行業。作業成本法將成本動因(如機器工時、檢驗次數)作為分配基礎,能夠更準確地反映產品真實成本,幫助企業消除無效作業、提升流程效率。例如,一家生產多種型號手機的企業,可以通過作業成本法分析設計、測試、包裝等作業的成本,從而優化產品組合和定價策略。

分批成本法、分步成本法和作業成本法各有其適用場景和優勢。企業在選擇成本計算方法時,需結合自身生產特點、產品類型和管理需求。通過科學應用這些方法,工廠企業能夠實現成本精準控制,增強市場競爭力,并為長期發展奠定堅實基礎。

如若轉載,請注明出處:http://www.cyf.org.cn/product/23.html

更新時間:2026-01-07 13:57:59